幼児教育・保育の無償化のための認定申請について

更新日:2026年4月1日

ページ番号:72654396

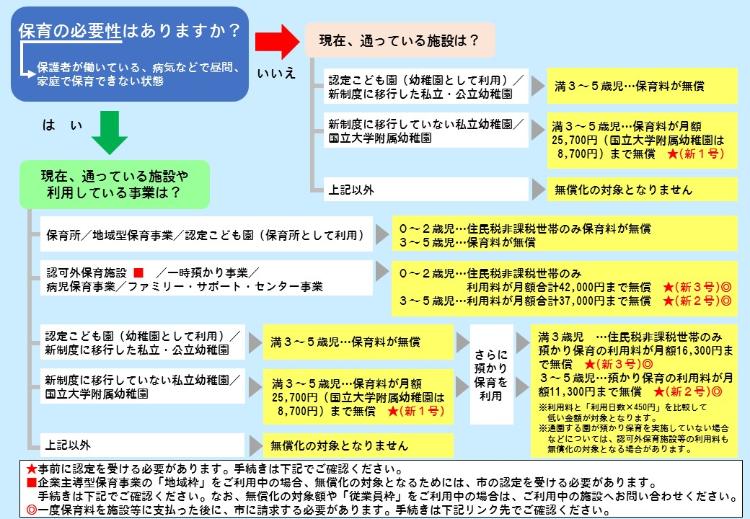

幼児教育・保育の無償化について、事前に申請が必要な場合があります。

無償化の対象となるためには、事前に認定申請が必要な場合がありますので、以下のフローチャートを確認のうえ、「★」マークに該当する場合は下記の「幼児教育・保育の無償化のための認定申請について」により申請を行ってください。

※本ページにおいて年齢はその年度の4月1日時点における年齢を指します。ただし、「満〇歳児」と表記されているものについては、誕生日時点における年齢を指します。

※以下の内容は西宮市民が対象となりますので、西宮市以外にお住まいの方は、お住まいの市町村にお問い合わせください。

| 認定区分 | 対象児童 | 対象利用施設 | 無償化の対象となる費用 ※上限金額あり | 保育の必要性(※1) |

|---|---|---|---|---|

| 満3歳児以上 | 新制度に移行していない私立幼稚園 国立大学附属幼稚園 | 保育料・入園料 | 不要 | |

| 3歳児から5歳児 | 新制度に移行した私立・公立幼稚園(※2・※3) 新制度に移行していない私立幼稚園 国立大学附属幼稚園 認定こども園(幼稚園として利用) 認可外保育施設 一時預かり事業 病児保育事業 ファミリー・サポート・センター事業 等 | 保育料 預かり保育料 等 | 必要 | |

0歳児から2歳児 |

(※1)保育の必要性については、下記の「保育の必要性及び確認書類について」をご確認ください。

(※2)西宮市内の公立幼稚園はすべて新制度に移行しています。また、西宮市内で新制度に移行した私立幼稚園は以下のとおりです。(令和8年4月1日時点)

一里山幼稚園・くるみ幼稚園・甲子園口幼稚園・甲子園東幼稚園・甲子園二葉幼稚園・甲陽幼稚園・すずらん幼稚園・仁川幼稚園・西宮教会こひつじ幼稚園・花園幼稚園・みそら幼稚園

(※3)令和6年4月以降に連携公立幼稚園(夙川・越木岩・高木幼稚園)に入園される園児で、認可外保育施設等を併用(預かり保育等)される場合は、預かり保育等の無償化の対象外となるため、新2号認定の申請は不要です(自費利用となります)。

上記の表にて、新1号認定が必要な方は、以下から申請書をダウンロードし、印刷のうえ、必要事項を記入いただき、保育入所課までご提出ください。

なお、申請書は1ページ目のみご記入ください。

上記の表にて、新2号認定・新3号認定が必要な方は、以下から申請書等をダウンロードし、印刷のうえ、必要事項を記入いただき、保育の必要性の確認書類と併せて保育入所課までご提出ください。

なお、申請書は2ページ目までご記入ください。

新制度に移行した幼稚園・認定こども園(幼稚園として利用)をご利用される場合

子どものための教育・保育給付認定申請書【1号】 兼 子育てのための施設等利用給付認定申請書【新2号・新3号】(PDF:1,453KB)

子どものための教育・保育給付認定申請書【1号】 兼 子育てのための施設等利用給付認定申請書【新2号・新3号】(PDF:1,453KB)- 【記入例】子どものための教育・保育給付認定申請書【1号】 兼 子育てのための施設等利用給付認定申請書【新2号・新3号】(PDF:1,514KB)

上記以外の施設をご利用される場合

令和7年度の市民税額について、父母ともに均等割額及び所得割額が0円である世帯。

ただし、住宅ローン控除等の税額控除(調整控除を除く)を適用する前の市民税額により判定します。

また、祖父母と同居しており、父母の年収の合計が100万円未満の場合、祖父母の市民税額(いずれか高い方)を合算して市民税非課税世帯について判定します。

なお、ご自身の市民税額については、市県民税課税証明書(令和7年1月1日時点の住所地の市町村で発行)や市県民税特別徴収税額決定通知書にて、ご確認いただけます。

令和8年9月からは、令和8年度の市民税額により市民税非課税世帯について再度判定いたします。

企業主導型保育事業をご利用される場合

企業主導型保育事業の「地域枠」をご利用される場合、無償化の対象となるためには、市の認定を受ける必要があります。

認定の申請をされる場合は、以下のリンク先よりお手続きください。

・ 企業主導型保育施設等に提出する支給認定証の発行について

なお、企業主導型保育事業の「従業員枠」をご利用される場合、市への認定申請は不要です。

無償化の対象額や「従業員枠」をご利用中の場合は、ご利用中の施設へお問い合わせください。

保育の必要性が認められるのは、以下の表の事由に父母ともに該当する場合です。

「保育の必要性の事由」に応じた父母それぞれの保育の必要性の確認書類をご提出ください。

※保育の必要性が認められない場合は、新2号認定・新3号認定を受けることができませんので、あらかじめご了承ください。

| 保育の必要性の事由 | 保育の必要性を認める | 提出書類 |

|---|---|---|

| 就労(*1) | 週3日以上かつ週16時間以上 | 勤務証明書(事業所が証明) |

| 就学 | 週3日以上かつ週16時間以上 就学している場合 | 在学証明書等+授業のカリキュラム(*2) (就学日数及び就学時間が分かるもの) |

| 妊娠・出産(*3) | 母親の出産予定日から起算して8週間(多胎の | 母子健康手帳の写し |

| 疾病・障害等 | 保護者の疾病、負傷又は精神若しくは | 病名と病状、それにより保育が困難である旨が 記載された医師の診断書又は障害者手帳の写し |

| 親族の介護 ・看護(*4) | 親族を常時介護又は看護していることにより 児童の保育ができない場合 | 介護対象者の医師の診断書、障害者手帳又は 介護保険被保険者証の写し +介護・看護をする旨の申立書(様式自由) |

| 災害復旧 | 火災等の災害復旧に当たっているため 児童の保育ができない場合 | り災証明書等 |

| 求職活動(*5) | 求職活動中である場合 | 求職状況申立書(市所定の様式) |

育児休業中の | 育児休業を取得する以前より幼稚園や認可外 | 勤務証明書 |

(*1)就労について

週3日以上かつ週16時間以上を満たす、就労開始後の就労実績(就労日数)入りの勤務証明書をご提出ください。

- 勤務証明書(記入例は2ページ目)(PDF:1,532KB)

- 勤務証明書(Excel版)(エクセル:139KB)

- 勤務証明書(国作成の標準的な様式)(エクセル:86KB)

※勤務先が、標準的な様式での証明を希望される場合にご利用ください。

※西宮市指定の追加的記載項目があるため、必ず当ホームページに掲載している様式をご利用ください。

(*2)就学について

- 就学状況申立書(PDF:116KB)

※就学先でカリキュラム等の発行ができない場合に使用してください。

(*3)妊娠・出産について

「妊娠・出産」での認定期間(無償化の対象期間)は出産予定日から起算して8週間(多胎の場合は14週間)前の日が属する月の初日から、出産(予定)日から起算して8週間を経過する日の翌日が属する月の末日までの期間に限定されます。

認定期間満了後も引き続き、認定されることを希望する場合は、上記の表の保育の必要性の事由にかかる提出書類をご提出ください。

(*4)親族の介護・看護について

(*5)求職活動について

「求職活動」での認定期間(無償化の対象期間)は認定開始日から起算して90日を経過する日が属する月の末日までの期間に限定されます。

認定期間満了後も引き続き、認定されることを希望する場合は、上記の表の「求職活動」以外の保育の必要性の事由にかかる提出書類をご提出ください。

(*6)育児休業中の継続利用について

「育児休業中の継続利用」での認定期間(無償化の対象期間)は認定開始日から出生した児童が、1歳に達する日(誕生日の前日)の属する年度の末日までとなります。

認定期間満了後も引き続き、認定されることを希望する場合は、上記の表の保育の必要性の事由にかかる提出書類をご提出ください。

保育の必要性の事由や世帯構成に変更がある場合

新2号認定・新3号認定を受けている方のうち、保育の必要性の事由(就労、求職活動、妊娠・出産、育児休業の取得等)や世帯構成(結婚、離婚等)に変更がある場合は、変更後の保育の必要性の確認書類及び施設等利用給付認定変更申請書を保育入所課までご提出ください。

申請締切日

対象者となり、施設を利用する前月の20日

(土曜・日曜・祝日の場合は前開庁日、また、郵送の場合は保育入所課必着)

※9月~10月は保育所の入所申込に際して窓口が非常に混み合いますので、直接窓口に申請書類を提出される場合、長時間お待ちいただく可能性があります。そのため、できる限り郵送での提出にご協力をお願いいたします。なお、郵送の場合、未着の責任は市では負いかねますので、簡易書留など追跡可能な方法で提出されることをおすすめいたします。

申請書等提出先

西宮市 保育入所課(〒662-8567 西宮市六湛寺町10番3号)

現況届出書について

新2号認定・新3号認定を受けて幼稚園や認定こども園(幼稚園として利用)の預かり保育や認可外保育施設等をご利用されている方については、年に1回、現況届出書の提出をお願いしております。

この現況届出書は、保育の必要性が継続されており、引き続き預かり保育や認可外保育施設等の無償化の対象となることを確認するために必要となります。

現況届出書の提出の対象となる方に対しては、9月上旬から中旬頃にご利用中の施設経由、または、ご自宅へ直接ご案内を郵送いたしますので、ご案内に記載されている締切日までに保育の必要性の確認書類と併せて所定の提出先までご提出ください。

現況届出書の提出が無い場合、預かり保育や認可外保育施設等の無償化を受けられなくなることがありますので、期限内に必ずご提出くださいますよう、お願いいたします。

なお、年長(5歳児)クラスのお子様については、年度末で卒園となるため、現況届出書の提出は必要ありません。

関連リンク

幼児教育・保育の無償化の対象となる施設について![]()

私立幼稚園(新制度未移行園)の保育料等の無償化について![]()

預かり保育等の無償化について![]()

認可外保育施設、一時預かり事業、病児保育事業、ファミリー・サポート・センター事業の無償化について![]()

国立大学附属幼稚園の保育料等の無償化について![]()

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]()