住民税の住宅ローン控除(住宅借入金等特別税額控除)

更新日:2024年1月22日

ページ番号:62356654

住民税の住宅ローン控除は

平成21年(2009)年から令和7年(2025年)末までの間に自身が居住するために住宅を取得した場合で、所得税の住宅借入金等特別控除可能額のうち所得税で控除しきれなかった額が対象です。

所得税での控除の適用に関する手続きは

- 初年は所得税の確定申告書を提出

- 翌年以降は年末調整(個人事業者等、年末調整がない方は確定申告書の提出)

となります。詳しくは国税庁のホームページでご確認いただくか、西宮市を管轄する西宮税務署(0798-34-3930)へお問い合わせをお願いします。

国税庁タックスアンサー(マイホームの取得等と所得税の税額控除)(外部サイト)![]()

手続き

住民税の申告書提出は不要です。

次のいずれかに当てはまれば、所得税で引ききれない場合に住民税からも控除が行われます。

- 給与所得者

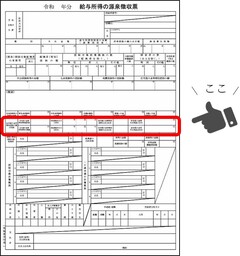

源泉徴収票の摘要部分に「住宅借入金等特別控除可能額」と「居住開始年月日」が記載されている - 所得税の確定申告をする方

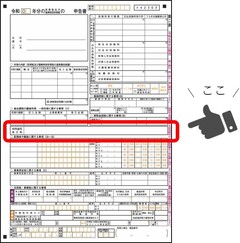

第二表の特例適用条文等の欄に「居住開始年月日」が記載されている

源泉徴収票の場合

確定申告書の場合

住民税の控除額

所得税で控除しきれなかった住宅借入金等特別控除可能額が住民税の対象となります。ただし、居住開始年月日ごとに限度額があります。

- 平成21年(2009年)1月1日~平成26年(2014年)3月31日

限度額:(所得税の課税総所得金額+課税退職所得金額+課税山林所得金額)×5%

最高97,500円 - 平成26年(2014年)4月1日~令和3年(2021年)12月31日

限度額:(所得税の課税総所得金額+課税退職所得金額+課税山林所得金額)×7%

最高136,500円 - 令和4年(2022年)1月1日~12月31日(住宅の取得等が特定取得に該当し、かつ特例の延長等に該当する場合)

限度額:(所得税の課税総所得金額+課税退職所得金額+課税山林所得金額)×7%

最高136,500円 - 令和4年(2022年)1月1日~12月31日(3に該当しない住宅)

限度額:(所得税の課税総所得金額+課税退職所得金額+課税山林所得金額)×5%

最高97,500円 - 令和5年(2023年)1月1日~令和7年(2025年)12月31日

限度額:(所得税の課税総所得金額+課税退職所得金額+課税山林所得金額)×5%

最高97,500円

お問い合わせ先

本文ここまで